Автор:

Автор:

Система планирования и контроля. Часть 1: О системе контроллинга

Когда бизнес невелик, им легко управлять. Все процессы просты, понятны и «вот они». По мере роста, когда процессы множатся, организация усложняется, и в какой-то момент возникает кризис: процессами уже нельзя управлять в ручном режиме, попытки топ-менеджера вникать в суть каждого процесса обречены в силу их сложности и многочисленности.

В последнее время все чаще можно услышать беспокойство глав и собственников компаний на тему снижения управляемости и падения эффективности их бизнеса. В «ручном» режиме, как раньше, управлять выросшей в размерах организацией уже не получается, а по-другому тоже не очень понятно как. «Вот говорят – нужно делегировать полномочия. Ну и что, делегировал я своим полномочия, а они теперь как стадо баранов – разобраться между собой не могут. Приходится возвращаться и снова все брать в свои руки» - сказал мне как-то собственник одной из компаний.

Формулируют все симптомы данного кризиса очень по-разному, но если попытаться свести все воедино, то получается примерно следующий набор:

- не понятно, насколько адекватны планы и достигнем ли мы их;

- планы по продажам и марже не выполняются, а планы по затратам выполняются исправно, в итоге чистая прибыль (даже при росте объемов продаж) падает и что делать в такой ситуации – не понятно;

- производительность труда падает, а целые подразделения занимаются «не пойми чем» и не могут между собой договариваться, превращаясь в удельные княжества.

При этом многие пытаются решать возникающие проблемы точечно, используя отдельные специфичные («волшебные») инструменты, но сами при этом, спустя определенное время, признают, что все получается в такой ситуации по-Лукашенко: «возьмешься за яйца – молоко пропадает». Такие неудачи при фокусе на использование изолированных инструментов не являются удивительными в силу того, что бизнес является системой и необходимо совершенствовать все элементы системы, так как совершенствование одного из элементов не дает однозначного эффекта системе в целом.

Причины проблемы в том, что

А) Топ-менеджеры и владельцы рассматривают бизнес как ряд «изолированных» островков в своих попытках решать проблемы точечно, при помощи отдельных инструментов, в то время как бизнес является системой объектов управления, взаимовлияющих друг на друга. Не удивительно, что при таком фрагментарном восприятии бизнеса руководством подразделения превращаются в удельные княжества;

Б) В организациях как-правило отсутствует развитая система планирования и контроля, а существуют лишь процессы бюджетирования и бюджетного контроля. Соответственно, когда финансовые «хотелки» не подкрепляются программами конкретных мероприятий возникает вопрос о достижимости целей. А отсутствие системы регулярного контроля как раз и приводит к тому, что срабатывают только ограничения сверху (невозможность превысить план затрат), но нет баланса (если долго идем мимо плана по продажам, должны также снижать и затраты, чтобы выйти на запланированную рентабельность).

Таким образом, для эффективного управления бизнесом необходима система контроллинга. Контроллинг как деятельность часто сравнивают с деятельностью корабельного лоцмана, прокладывающего курс корабля. Суть контроллинга:

А) Обеспечение системного анализа бизнеса с выделением объектов управления и их взаимосвязей;

Б) Построение взаимосвязанных систем планирования и контроля и обеспечение всех уровней управления релевантной (для понимания ситуации и принятия решений) информацией.

Начинаться контроллинг должен строго с выделения объектов управления, поскольку

ОБЪЕКТЫ УПРАВЛЕНИЯ = ОБЪЕКТЫ ПЛАНИРОВАНИЯ

Выделение объектов управления - первичное формирования представления о системе, формирование призмы, через которую рассматривается бизнес как система. Позже, в процессе формирования стратегии, набор объектов управления может быть пересмотрен - это то, что в системном анализе называется итерационным уточнением.

Как выделить объекты управления? Вообще говоря, декомпозиция бизнеса до объектов управления является творческим актом и во многом определяется текущим видением бизнеса ТОП-менеджером или собственником. В целом же, необходимо ответить на вопросы о том, каковы ключевые стратегические цели и кто, посредством каких процессов и каких ресурсов, влияет на их достижение. Т.е. объектами управления являются факторы (методы и ресурсы), ведущие к достижению ключевых целей бизнеса.

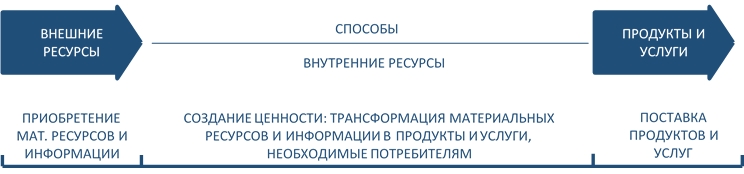

Так, если посмотреть на бизнес как на процесс, потребляющий ресурсы и создающий продукты и услуги

Рис. 1 Бизнес как мета-процесс

возникают следующие объекты управления на верхнем уровне

Рис. 2. Укрупненная классификация объектов управления

Но, поскольку бизнес-деятельность включает в себя не только основной бизнес-процесс, но множество вспомогательных процессов, то вышеприведенная классификация объектов не полна. Так, в ней отсутствуют вопросы целеполагания (миссии, видения, стратегии, оперативного планирования), вопросы внутренних и внешних коммуникаций, лидерства и т.п.

Каких-либо общепринятых для каждого вида бизнеса полных перечней объектов управления не существует. Но тем не менее есть модели, на основании которых выделяются объекты управления стратегического уровня, например Модель Делового Совершенства EFQM, на основании которой можно выделить 32 объекта управления верхнего уровня любой организации.

Важно понимать, что управлять можно только тем, что можно измерить (Walter Shewhart). Поэтому выделяя объекты управления Вы сразу же должны определять характеристики, описывающие состояние объекта: количественые (которые могут быть выражены в непрерывной числовой форме) и качественные. После этого в отношении объектов управления осуществляется планирование и контроль: мы можем определить (измерить) текущее состояние объекта, осуществлять целеполагание в отношении его будущего состояния и формировать план мероприятий по трансформации из текущего состояния в будущее.

После того, как объекты управления определены, необходимо за каждым объектом закрепить «владельца», который будет осуществлять регулярное планирование и контроль в отношении объекта. Здесь целесообразно «наложить» друг на друга организационную структуру и перечень объектов управления:

- станет понятно, какие объекты на текущий момент не имеют «владельцев» и, соответственно, как необходимо скорректировать организационную структуру, чтобы функции не «провисали» и были созданы условия для их систематического развития;

- установить какие объекты имеют более одного владельца и, соответственно, как необходимо скорректировать организационную структуру, чтобы устранить дублирование, повышая тем самым управляемость и эффективность;

- станет понятно, какие подразделения не имеют объектов управления и, возможно, должны быть расформированы.

Во многих компаниях считают, что у них существует развитая система планирования и контроля. Зачастую такое мнение ошибочно, поскольку сотрудники в компании имеют фрагментарное представление о том, что такое СИСТЕМА планирования и контроля и находятся в одной из ловушек.

Типичная ловушка возникает тогда, когда планирование пытаются свести к формированию бюджетов/финансовых моделей. Но финансовые цели, в отрыве от способов их достижения, а также игнорирующие необходимость достижения результатов другого рода – результатов для потребителя, результатов для персонала и результатов для общества, являются лишь однобокой «хотелкой».

Кроме того, когда все планирование сводится к оперативному, упускаются стратегические аспекты и компания оказывается без понимания того, что делает ее деятельность уникальной, каким образом меняется среда и конкуренты, и каким образом в дальнейшем поддерживать свою уникальность (без чего, если верить Майклу Портеру, не может быть успешной деятельности компании).

Наконец, много компаний, используя инструменты планирования, не имеют эффективной системы контроля и анализа в компании, что во многом обесценивает процесс планирования. Поскольку планы имеют ценность только в условиях контроля их реализации и четкого (и глубоко) анализа отклонений. В этой связи также не эффективны попытки тотального контроля при отсутствии качественной системы планирования – такой контроль превращается в бессистемное реагированиие на возникающие проблемы (тушение пожаров) и «охоту на ведьм» (поиски виноватых во всех бедах).

О том, каким образом правильно сформировать систему контроллинга, и пойдет речь в моих статьях данного блога.

Чтобы иметь возможность оставить комментарий авторизуйтесь или зарегистрируйтесь.